ING w końcu zrobił to dobrze. Tak powinna wyglądać bankowość elektroniczna

Po miesiącach prac, przygotowań i szumnych zapowiedzi Bank ING w końcu udostępnia swoim klientom nowe „Moje ING”, czyli swój spersonalizowany system bankowości elektronicznej i mobilnej. Powiem wprost - ING w końcu zrobił to dobrze. Naprawdę dobrze.

Bankowość elektroniczna to jeden z filarów mojej pracy. To tam zarządzam finansami, wykonuję przelewy, opłacam rachunki. Lubię mieć bieżący podgląd na stan swojego konta, więc nieodłącznie towarzyszy mi też aplikacja mobilna. Cały problem w tym, że w większości banków obsługa elektroniczna bywa jeszcze mniej wygodna, niż fizyczna wizyta w oddziale.

Dlatego długo czekałem, aż ING udostępni swoją nową aplikację i system bankowości, bo co tu dużo mówić, zapowiedzi były bardzo szumne. Miesiące przygotowań i zbierania feedbacku od użytkowników, 150 osób oddelegowanych specjalnie do tego projektu - o tym już słyszeliśmy. Teraz jednak przyszedł czas zweryfikować, na ile ING wywiązał się z budowanego hype’u. To może po kolei, rzućmy okiem na to, czym bank chwali się na oficjalnej stronie „Mojego ING”.

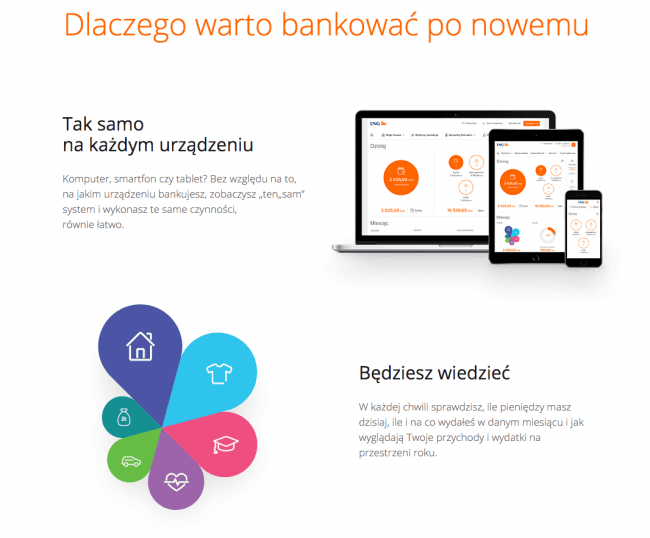

„Tak samo na każdym urządzeniu”

RWD (Responsive Web Design) to w zasadzie żadna nowość. Przesunięcie centrum przeglądania Sieci z desktopów na mobile i różne rozmiary wyświetlaczy oraz ich rozdzielczości wymuszają na projektantach aplikacji dostosowywanie ich interfejsu do rozmiaru ekranu. W „Moim ING” RWD sięga jednak dalej i oferuje spójny, koherentny interfejs na wszystkich platformach i urządzeniach.

W innych bankach strasznie irytuje mnie to, że np. aplikacja mobilna jest przejrzysta i dopieszczona, a w wersji webowej wita mnie panel rodem z Windowsa XP. Albo na odwrót, w przeglądarce wszystkie opcje mam na wyciągnięcie ręki, a w aplikacji albo nie mam ich wcale, albo muszę za nimi głęboko kopać. W „Moim ING” na każdym sprzęcie mam dokładnie taki sam układ interfejsu, taki sam wygląd, takie same możliwości. Oczywiście wszystko dostosowane do rozmiaru wyświetlacza - dużo więcej zobaczę na ekranie MacBooka Pro, niż na iPhonie 6s Plus.

W końcu jednak wszystkie opcje mam w jednym miejscu, niezależnie od sprzętu, jakiego używam. Wcześniej co innego było dostępne w ING BankOnLine, a co innego w ING BankMobile na smartfony i tablety. Dobrze że ING w końcu zrywa z tym rozdwojeniem jaźni.

„Będziesz wiedzieć” i „Zaplanujesz wydatki na kolejny miesiąc”

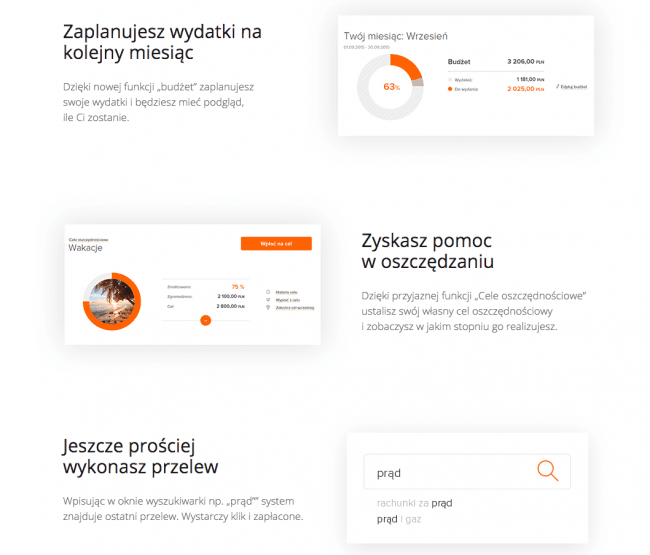

Gdyby nie to, że nie mam problemów z budżetowaniem swoich finansów, to sama ta funkcja byłaby dla mnie killer-ficzerem „Mojego ING”. Większość ludzi kompletnie nie radzi sobie z planowaniem wydatków, nie mówiąc już o oszczędzaniu czy ograniczaniu kosztów. W „Moim ING” wszystko to jest podane na srebrnej tacy, budżetować prościej się nie da. Wpisujemy ile chcemy wydać w miesiącu, a aplikacja z pomocą przejrzystego diagramu monitoruje, ile z tego celu już zużyliśmy, a ile nam zostało.

A to prowadzi prosto do kolejnej funkcji, którą wszystkie inne banki powinny czym prędzej podkraść od ING:

„Zyskasz pomoc w oszczędzaniu”

Funkcja nazywa się „cele oszczędnościowe” i nieco przypomina mi bankową wersję świnki-skarbonki. Po prostu ustalamy cel, na który oszczędzamy, wybieramy kwotę i voila. Przelewając regularnie pieniądze na cel na bieżąco patrzymy, w jakim stopniu jest zrealizowany. Motywacja do oszczędzania na wyciągnięcie ręki.

„Jeszcze prościej wykonasz przelew” i „Od razu zobaczysz” to inteligentne podejście do bankowania.

Uproszczone wykonywanie przelewów ma w sobie coś z Google Now. Dostajemy rachunek np. za prąd i chcemy za niego zapłacić. Nie ustawimy na to zlecenia stałego, bo wiadomo, każdy rachunek ma inną kwotę. W innych bankach trzeba wtedy stworzyć cały przelew od nowa, wybrać odbiorcę, kwotę, etc. Niby nie jest to przesadnie czasochłonne, ale zawsze kilka kliknięć więcej.

W „Moim ING” wpisujemy w wyszukiwarkę słowo-klucz (np. „Prąd”) a aplikacja sama przeniesie nas do ostatniego rachunku. Tam wystarczy zmienić kwotę na bieżącą i już, przelew idzie we właściwe miejsce.

Do tego od razu po transakcji widzimy saldo, a to wcale nie jest takie oczywiste. W wielu bankach nadal musimy odczekać kilka do kilkunastu godzin, zanim nasze konto zarejestruje transakcję i pokaże aktualny stan finansów.

„Moje ING” wygrywa na każdym froncie. Szkoda, że tylko dla klientów indywidualnych.

W sumie jedynym, do czego można się tutaj przyczepić jest brak nowej bankowości dla przedsiębiorców. ING zapewnia, że bankowość elektroniczna dla firm jest następna w kolejce do zmian, ale ile przyjdzie nam na to czekać? Tym bardziej, że samo „Moje ING” też nie będzie od razu dostępne dla wszystkich. Usługa jest wdrażana stopniowo, a użytkownicy banku do końca przyszłego roku będą mieli opcję korzystania albo z nowego, „Mojego ING”, albo ze starego ING BankOnLine. To raczej wybór dla tych, którzy mają problem z szybkim dostosowywaniem się do zmian, bo patrząc czysto funkcjonalnie nie ma powodów, by się nie przesiąść ze starego na nowe, tym bardziej, że jest to w pełni darmowe.

Samo przejście sprowadza się do kliknięcia w baner, gdy tylko ten pojawi się na starej wersji bankowości, przy czym ING wyciągnęło wnioski z coraz częstszych ataków phishingowych na klientów innych banków i od razu ostrzega, że nie wysyła mailem żadnych próśb o zalogowanie, zmianę hasła czy instalację dziwnych programów. Kolejny duży plus za dbanie o bezpieczeństwo użytkowników.

Inne banki niech się teraz bacznie przyjrzą „Mojemu ING” i robią notatki. Bo nowe technologie mają nam upraszczać, nie komplikować życie. Takie właśnie jest „Moje ING” i tak powinna wyglądać nowoczesna bankowość mobilna i elektroniczna.