Nowe wyzwania i niespodziewani rywale. Debata o przyszłości bankowości korporacyjnej zostawia nas z fascynującymi wnioskami

Bez najmniejszej wątpliwości postępująca cyfrowa rewolucja zmieni sposób, w jaki funkcjonuje bankowość – również od strony samych banków czy dużych firm. Również bez wątpienia wynikną z tego istotny postęp i ułatwienia. Potknięcia są jednak nieuniknione.

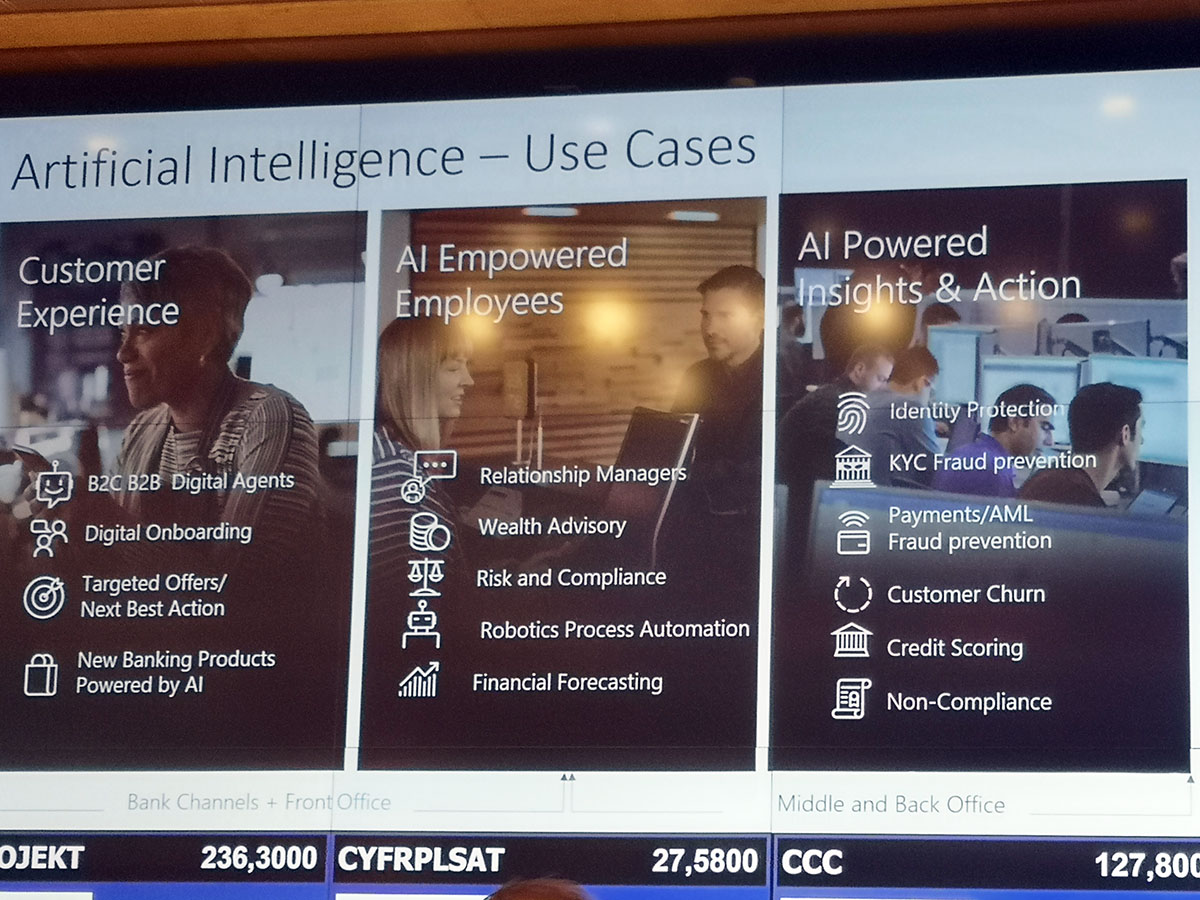

Czytelnicy Spider’s Web doskonale wiedzą czym jest przetwarzanie w chmurze i jak bardzo naszą codzienność są w stanie ułatwić mechanizmy oparte przez sztuczną inteligencję. Możliwość błyskawicznego dostępu do relatywnie dowolnych danych, od razu w przetworzonej, czytelnej i pozwalającej wyciągnąć właściwe wnioski formie znacząco zmieniła nasze życia. Zarówno w sprawach tak trywialnych, jak wyznaczanie optymalnej trasy podróży z uwzględnieniem ruchu ulicznego aż po symulację przyszłych wydatków w naszej aplikacji do elektronicznej bankowości indywidualnej.

Nie bez powodu w ostatnim zdaniu wskazałem konkretnie bankowość indywidualną. Relatywnie nieskomplikowane produkty i usługi konsumenckie dużo łatwiej przenieść w nową erę chmury i SI niż potężną informatyczną infrastrukturę korporacyjną. Duże firmy – w tym banki – rozumieją jednak, że im dłużej zwlekają z cyfrową transformacją, tym mają mniejsze szanse na równą walkę z będącą już po transformacji konkurencją. Usprawniony obieg danych i ich analityka dają przecież każdemu przedsiębiorstwu oczywistą przewagę.

To nie jest tylko myślenie życzeniowe dostawców rozwiązań chmurowych.

Podczas debaty Doradca i AI czy doradca lub AI? Nowe technologie w bankowości korporacyjnej i inwestycyjnej, która miała miejsce w ramach Kongresu Bankowości Korporacyjnej i Inwestycyjnej zaprezentowano wyniki badań przeprowadzonych przez Accenture, z których wynika, że aż 94 proc. dyrektorów banków w Europie twierdzi, że tempo innowacji w ich organizacjach wzrosło w związku z wdrożeniem nowych technologii w ostatnich trzech latach.

90 proc. z nich eksperymentuje ze sztuczną inteligencją i rejestrami rozproszonymi. 80 proc. przyznało, że tak zwany cyfrowy ślad (informacje, jakie każdy z nas pozostawia po sobie surfując po Internecie) wyraźnie otworzył nowe możliwości zaspokojenia nieznanych dotąd potrzeb klientów. 69 proc. przyznało, że ich pracownicy z uwagi na ich codzienne obcowanie z produktami dla osób indywidualnych są na wyższym poziomie dojrzałości technologicznej niż ich bank.

Cyfrowa innowacja już teraz pcha rozwój korporacyjnej bankowości znacząco do przodu.

Zauważył to podczas debaty Tomasz Styczyński, Wiceprezes Zarządu Banku Pekao.

Podobnie uważali pozostali uczestnicy debaty, podkreślając, że banki przestały już być instytucjami wykorzystującymi technologię do sprzedawania produktów, a stały się firmami technologicznymi.

Wiceprezes Styczyński zauważył też, że około 50 proc. czasu pracy pracowników banków dziś przeznaczone jest na przetwarzanie danych. Chmura i cyfrowa analityka pozwoli na istotne oszczędności w ich roboczogodzinach. Istotne jest też, co podkreślano kilkukrotnie podczas debaty, by banki w pełniejszym stopniu spełniały oczekiwania swoich klientów korporacyjnych. A ci mowią jasno: chcemy zachować wszystkie produkty bankowe, z jakich korzystamy, ale życzymy sobie prostoty i wygody, jaką cieszą się dziś klienci detaliczni.

Czy chmura i sztuczna inteligencja to również wyzwania i zagrożenia dla bankowości? I tak, i nie…

Nie mówimy tutaj oczywiście o samych kosztach wdrożeniowych – te są przykre, ale też i oczywiste. Równie oczywiste są korzyści z poniesionych inwestycji. Konsultant jadący do klienta za sprawą firmowej chmury i cyfrowej, napędzanej przez sztuczną inteligencję analityki to jeden z chętnie poruszanych podczas debaty przykładów. Taki konsultant od razu będzie miał pod ręką istotne w danej sytuacji dane na temat klienta i rynku ujęte w kontekście jego potrzeb.

Ta przemiana rodzi jednak pewne wyzwania dla banków. Wiceprezes Banku Pekao zauważył, że firmy big tech, takie jak Google, Amazon, Microsoft i reszta, stają się ich bezpośrednim konkurentem. Coraz więcej z nich korzysta z własnych, autorskich systemów transakcyjnych, za sprawą których klienci tracą punkty styczności z bankiem.

Dlatego też, jednym z wniosków z debaty, był ten, który już raz wspomnieliśmy w niniejszej relacji. Banki muszą zdać sobie sprawę, że już nie korzystają z technologii jako pośrednika do realizacji celów – same są firmami technologicznymi. I tak powinny o sobie myśleć, by móc odnosić dalsze sukcesy.

*Materiał powstał we współpracy z Bankiem Pekao S.A.