Jak naszemu czytelnikowi ukradli tożsamość i narobili długów - historia prawdziwa. Ku przestrodze

Złodziej kradnie ci tożsamość, zakłada konto w banku na podrobiony dowód osobisty, kupuje telefony przez internet i zaciąga pożyczkę. Pozostaje nieuchwytny, a organy ścigania zdają się funkcjonować zgodnie z XIX-wiecznymi zasadami, donosząc dokumenty pomiędzy instytucjami na piechotę. Co w takiej sytuacji ma zrobić pokrzywdzony? Płacz i płać – zdaje się sugerować pożyczkodawca.

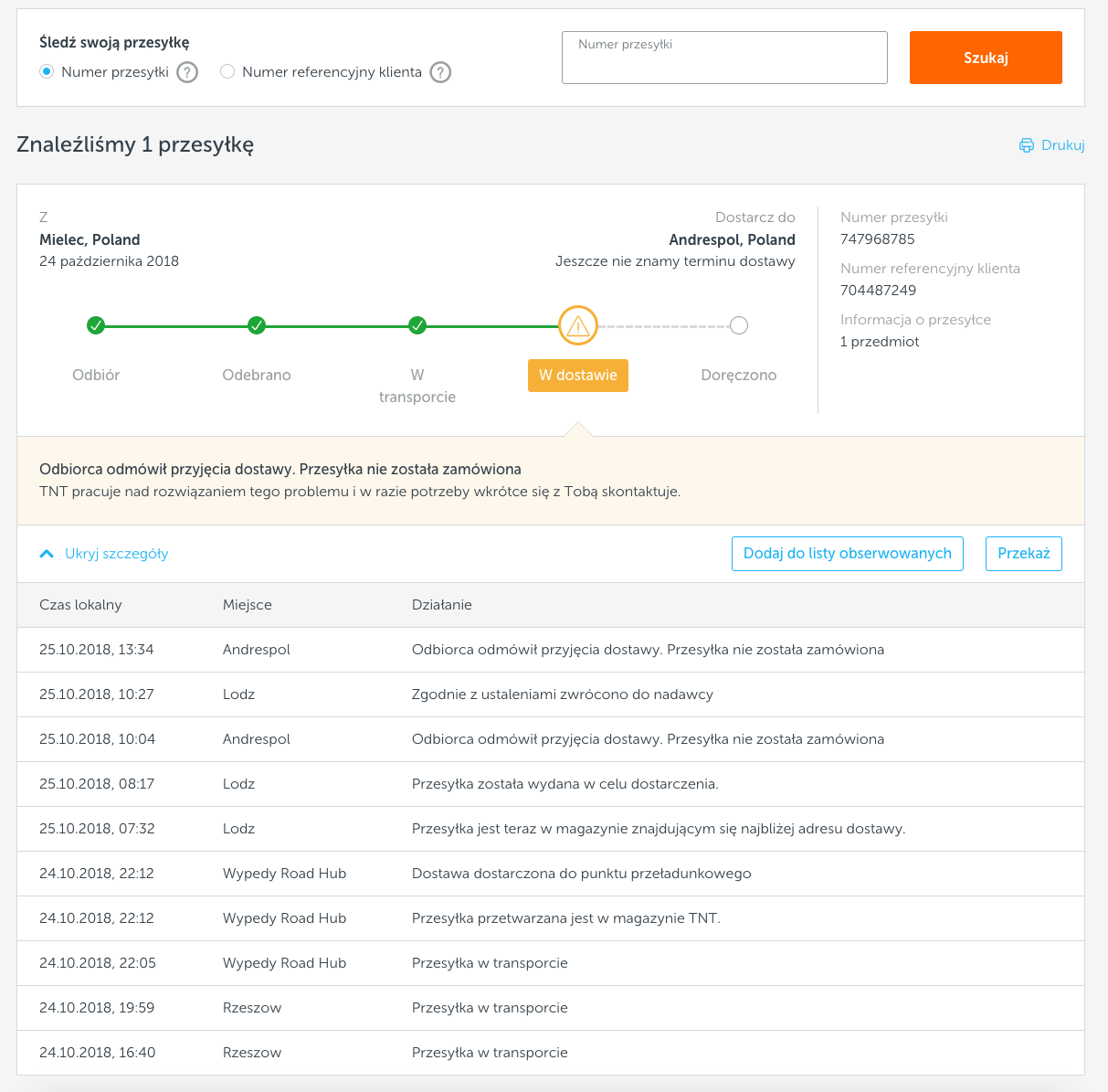

Ponad miesiąc temu Marcin (imię zmienione - red.) dostał telefon od jednego z operatorów z pytaniem, czy potwierdza zakup 5 smartfonów z odbiorem w Andrespolu, w województwie łódzkim. Takie pytanie bardzo go zdziwiło, ponieważ mieszka na drugim końcu Polski, a takiego zestawu urządzeń nigdy nie zamawiał. To wtedy dowiedział się, że ktoś posługuje się jego tożsamością i w ekspresowym tempie stara się spieniężyć nabytek.

Marcin jak najszybciej zastrzegł dowód i numer PESEL, a także założył konto w Biurze Informacji Kredytowej (BIK), gdzie aktywował usługę alertów w momencie odpytywania instytucji o historię kredytową. Niebawem na jego telefon zaczęły spływać powiadomienia. Najpierw z Playa, gdzie złodziej chciał zamówić telefon na blisko 200-złotowy abonament. Co ciekawe, w formularzu wpisał, że jego dowód kończy swoją ważność 31 grudnia 2099 roku. Skąd ta data? Przed 2015 r. starsze osoby dostawały bowiem dowody bezterminowo. System operatora mógł się więc na tę sztuczkę nabrać.

Przestępca wystąpił również o pożyczkę na 10 tys. zł w Aasie, reklamującej się hasłem szybkie pożyczki online. Na szczęście jej nie dostał.

Dzięki powiadomieniu z BIK-u Marcin wiedział, że w tym momencie zadziałało zastrzeżenie numeru PESEL. Pozostała jeszcze druga instytucja – BIG, czyli Biuro Informacji Gospodarczej. Tu czekała go niemiła niespodzianka – brak możliwości założenia konta. Okazało się, że ktoś już skorzystał z jego danych do wygenerowania kompleksowego raportu. BIG jest bowiem jedyną instytucją, która umożliwia zapoznanie się ze swoją finansową przeszłością bez ponoszenia kosztów. Pozostałe każą sobie za to płacić, a to zostawia ślady.

Do czego przestępcy raport z BIG? Do oceny „wartości” pozyskanej tożsamości. Jeśli ktoś ma już zaciągnięte kredyty, których nie spłaca, to jego „przydatność” może być niska, a przestępca musiałby ograniczyć się do pożyczkodawców, którzy nie odpytują baz z pożyczkobiorcami (jak BIK czy BIG).

Wymagane jest jednak konto w banku, bo nikt nie przekazuje pieniędzy z ręki do ręki (co teoretycznie pomogłoby w zidentyfikowaniu przestępcy, np. dzięki monitoringowi).

Złodziej założył więc konto w Getin Banku, wykorzystując do tego – najprawdopodobniej – podrobiony dowód.

Przy podpisaniu umowy o konto tożsamość weryfikuje kurier. Najczęściej jest to przeszkolona osoba, która sprawdza, czy dane we wniosku zgadzają się z tymi z dowodu. Nie dysponuje jednak zaawansowanymi narzędziami, które mogłyby odróżnić fałszywkę od prawdziwego dowodu. To zaś młyn na wodę fałszerzy. W internecie łatwo znaleźć firmy, które kolekcjonerskie dowody wykonują od ręki.

Wyrabianie kolekcjonerskich dowodów nie jest niezgodne z prawem. Posługiwanie się nimi w charakterze fałszywki już tak.

Metodą na dowód kolekcjonerski można nabrać kuriera. Jeśli dane znajdujące się na okazanym kurierowi dokumencie są zgodne z podanymi we wniosku, bank dokonuje aktywacji rachunku. Tak zapewne stało się w tym przypadku.

Samo konto to zaś wstęp do procesu obciążania rachunku, bo wystarczy do zaciągnięcia pożyczki. Firmy pożyczkowe nie są instytucjami zaufania publicznego i zdarza się, że stanowią najsłabsze ogniwo systemu zabezpieczeń. W tym przypadku złodziej skorzystał ze strony ŁatwyKredyt.pl, należącej do PolCredit, gdzie tożsamość potwierdzić można na trzy sposoby. Groszowym przelewem, kontaktem z Bankiem Pocztowym lub Pocztą Polską, a także… zalogowaniem się na konto bankowe.

Trzecia opcja jest wybitnie rzadko spotykana. Łamie bowiem bankowy regulamin, który zabrania dzielenia się szczegółami zabezpieczeń ze stronami trzecimi. Przestępca nie przejmował się jednak zaleceniami Getinu i z powodzeniem uzyskał pożyczkę w wysokości 1,5 tys. zł. Na szczęście nie miał szansy podjąć pieniędzy. Bank automatycznie zakwalifikował bowiem aktywność na koncie jako podejrzaną i zablokował możliwość wypłaty środków.

Środki trafiły na konto, ale nie miały szansy go opuścić.

Niestety historia nie kończy się w tym miejscu happy endem. Postępowanie firm pożyczkowych wobec kradzieży tożsamości może się bowiem znacząco różnić. Wspomnianej wcześniej Aasie wystarczy informacja od poszkodowanego o bezprawnym wykorzystaniu danych osobowych do zablokowania fałszywego wniosku i zamrożenia odsetek. PolCredit zachowuje się jednak zgoła inaczej.

Oto fragment maila, jaki otrzymał Marcin:

Do momentu publikacji artykułu PolCredit nie odpowiedział na pytania Spider’s Web.

Polski wymiar sprawiedliwości nie słynie zaś ze szczególnej rychliwości.

Jedną z pierwszych akcji Marcina po zorientowaniu się, że ktoś posługuje się jego tożsamością, była wizyta na policji, konkretnie na komendzie wojewódzkiej. Na początku musiał opisać swoją sprawę w otoczeniu innych petentów. Bez grama prywatności, na którą sprawa kradzieży tożsamości zdecydowanie zasługuje.

Pani przyjmująca jego tłumaczenia wypytywała go o „wydruki” potwierdzające intencje złodzieja. Zgodnie z relacją Marcina rozmowę miała podsumować słowami: „jak Pan nie ma wydruków, to bardzo słabo” i odesłała do innych policjantów. Ci starali się zaś bagatelizować sprawę, przekonując, że telefony były własnością Plusa, więc Marcin nie powinien przejmować się sprawą. W końcu przejęcie telefonów zostało zablokowane.

Krótkowzroczność stróżów prawa poraża.

Po kilku godzinach na komendzie Marcin miał trafić do dyżurnego oficera – policjantki, która przyjęła jego zeznania. Niestety tu kłopoty wcale się nie skończyły. Początek listopada upłynął w rytm strajku policji, a później oficer dyżurna była nieobecna w pracy do 13 listopada. Przez ten czas nikt nie kontaktował się z Marcinem, mimo zapewnień policji o takich intencjach.

Przez ponad miesiąc organy ścigania nie uczyniły prawie nic, aby schwytać przestępcę albo pomóc Marcinowi.

W ruch została ruszona jedynie machina administracyjna.

Kiedy Marcin zasugerował, że policjanci mogliby zapytać operatorów o numery telefonów wykorzystywane do kontaktu z ich sklepami, w odpowiedzi usłyszał, że teoretycznie byłoby to możliwe. Jeden z funkcjonariuszy miał odpowiedzieć, że kontakt z telekomami jest teraz wyjątkowo szybki, a cała sprawa zajmuje tylko 2 tygodnie.

Z jednej strony mamy więc przestępcę czującego się w internecie jak ryba w wodzie i doskonale zdającego sobie sprawę z luk w systemie okołobankowym, a z drugiej organy ścigania, które funkcjonują niemal jak w XIX w.

Marcin nie omieszkał skorzystać z tego przywileju. W odpowiedzi otrzymał informacje, które sam dobrze znał - że jego dokumenty trafiły do komisariatu właściwego pod kątem miejsca zamieszkania.

Można mieć jednak nadzieję, że Policja w końcu wyjaśni sprawę kradzieży tożsamości, Getin zwróci pieniądze na konto PolCredit, ten anuluje odsetki, a Marcin pogodzi się z kilkoma miesiącami nerwowego śledzenia raportów BIK-u.

Przestępca nadal pozostanie jednak na wolności. Właśnie dlatego kluczowe jest odpowiedzialne gospodarowanie poufnymi danymi.

Marcin nie zgubił dowodu. Teraz może tylko snuć domysły, że jego skan mógł wyciec przez skrzynkę mailową lub przez jedną z internetowych usług, gdzie skanem potwierdzamy tożsamość. Przy każdej z takich akcji powinna się nam zapalić ostrzegawcza lampka, sugerująca, że warto poszukać innych opcji i dowód zostawić tylko dla siebie – w postaci fizycznej.

Kradzież tożsamości to bardzo poważny problem.

Raport ZBP na temat Centralnej Bazy Danych Systemu Dokumenty Zastrzeżone podaje, że tylko w trzecim kwartale 2018 r. jej wielkość wzrosła o nieco ponad 43 tys. dokumentów. Statystycznie do bazy trafiało aż 470 dokumentów dziennie. Łączna kwota prób wyłudzeń kredytów w trzecim kwartale 2018 r. wyniosła 120,5 mln zł. Wyłudza się nie tylko niewielkie pożyczki, ale również kwoty idące w miliony.

Przy gospodarowaniu własną tożsamością w sieci kluczowy jest zdrowy rozsądek, ale przyda się również alert BIK. Wówczas, dostaniemy informację o każdym odpytaniu systemu bankowego na nasz temat.

Jakie kroki powinniśmy podjąć, jeśli ktoś ukradnie naszą tożsamość?

- Zastrzeżenie w Systemie Dokumenty Zastrzeżone.

Można to zrobić w oddziale banku bądź pod numerem +48 828 828 828.

- Powiadomienie Policji.

Jeśli dokument nam ukradziono.

- Wyrobienie nowego dokumentu.

W urzędzie gminy lub placówce konsularnej.