O tym, jak rozczarowanie bankiem popchnęło mnie w kierunku mobilności

Zaraz zacznie się burza, że Lalik wymyśla sobie problemy, ale i tak muszę. mBank zlikwidował możliwość potwierdzania wykonania operacji przez telefon, przez mLinię. W nosie mam powody, skoro dla banku jestem tylko czymś, czego nie warto nawet poinformować choć ze dwa tygodnie przed takim krokiem. Skłoniło mnie to jednak do rewizji tego, jak płacę i zastanowienia, czy bank jako taki ma dla mnie jeszcze większe znaczenie. Wiem, że nie ma i wiem, jak chcę płacić.

Śmieszne i lekko tragiczne jest to, że informacja o możliwości potwierdzania operacji przez mLinię wisi jeszcze w sieci na stronach mBanku, ale też w samej mLinii. "Hasła dostępu i potwierdzanie operacji - wybierz jeden", ale pod jedynką opcji potwierdzenia brak. Mam wrażenie, że po wypasionych zmianach, które komunikowano jako rewolucyjne, obnoszono się z nimi na prawo i lewo, jeżdżono chwalić się po świecie i w ogóle "Super-mamy-przelewy-na-fejsie", po skonsolidowaniu dwóch banków, zapomniano, że klientowi należy się minimalny szacunek. Na przykład poinformowanie, że jeden z kanałów dostępu, choćby i korzystał z niego promil użytkowników, zostaje okrojony. Ale ja nie do końca o tym.

Przez ponad dwa miesiące nie posiadałam karty płatniczej, tak po prostu

Poprzednie zgubiłam, bank nie potrafił poradzić sobie z dostarczeniem kolejnych na nowy adres i by mieć dostęp do pieniędzy musiałam coś wymyślić. Na początku było ciężko, ale Piotrek Grabiec wspomniał mi, że mogę skorzystać z bankomatu za pomocą SkyCash - “tej apki do kupowania biletów miejskich”.

Podeszłam nieufnie, bo dotychczasowe doświadczenia z aplikacjami do mobilnych płatności były co najwyżej średnie. Założenie konta w SkyCash z poziomu telefonu nie było szybkie, ale udało się bez problemów. Tak samo doładowanie konta za pomocą błyskawicznego przelewu. Minus jest taki, że za taką operację obsługujący płatności biorą 1,9% prowizji. Można zrobić to też tradycyjnym przelewem lub w Żabce. Za wypłatę gotówki z bankomatów Euronetu prowizja wynosi 4 zł, ale nie wszystkie bankomaty obsługują SkyCash. Trzeba celować w te ustawion niezależnie, nie w oddziałach banków.

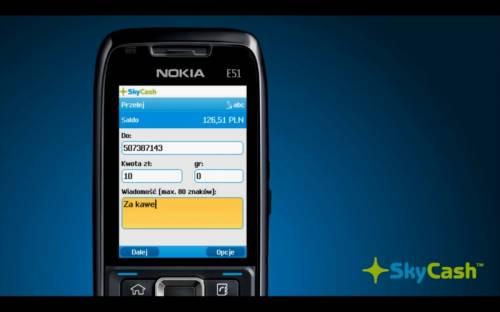

By wybrać gotówkę, wystarczy na ekranie bankomatu zaznaczać odpowiednie opcje, w aplikacji wygenerować kod, przepisać go w bankomacie, wprowadzić PIN… i voila.

Przy okazji zaczęłam korzystać też z możliwości kupowania biletów miejskich w SkyCash i przez dwa miesiące przyzwyczaiłam się do aplikacji tak, że teraz, gdy mam już kartę, dodałam ją do SkyCasha, bo ten umożliwia płacenie z bezpośrednim obciążaniem karty. Dodatkowo zauważyłam, że pieniądze wydaję rozsądniej. Wystarczy płacić gotówką.

Może to głupie, ale tak mam. Płacenie kartą, mimo historii i wyciągów powoduje, że pieniądze “rozpływają” się szybciej. Szczególnie denerwujące jest płacenie zbliżeniowo, gdy system transakcyjny jeszcze przez dzień, a nawet dwa nie księguje płatności. Gotówkę łatwiej policzyć, łatwiej też na bieżąco znać stan portfela.

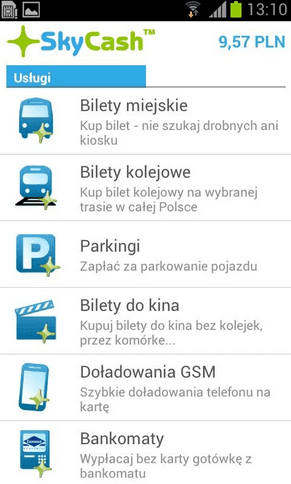

Zresztą pal licho. Zakochałam się w SkyCashu jako idei portfela mobilnego. Brakuje mu jeszcze wielu rzeczy, ale po tym, jak się rozwija mogę mieć nadzieję, że będzie lepiej. Oprócz płatności za bilety miejskie w wielu miastach czy korzystania z bankomatów SkyCashem można jeszcze płacić za parking, bilety kolejowe kilku przewoźników, autobusowe Polonus, utwory muzyczne z serwisu iplay.pl, doładowywać konta prepaidów telefonicznych, płacić za bilety do Multikina i nawet opłacać rachunki skanując kod QR. Z konta SkyCash można też wysyłać SMS-y premium i robić przelewy innym użytkownikom, których jest podobno ponad 450 tysięcy. SkyCash obsługuje też płatności NFC i fotokodem, jednak na razie na bardzo małą skalę.

Bardzo żałuję, że SkyCash Click, usługa płatności za towary w sklepach internetowych, nie przyjął się za bardzo.

Wolałabym używać platformy, którą znam i z której korzystam na co dzień, niż przeróżnych systemów, które nie wzbudzają mojego zaufania. Tym bardziej, że SkyCash potrafi każdą płatnością obciążać bezpośrednio kartę, tak że nikt prócz SkyCasha i jego operatora w łańcuchu transakcji nie ma dostępu do danych mojej karty.

Do SkyCasha mam trzy zarzuty. Pierwszy dotyczy interfejsu i lekkiego przeładowania informacyjnego tam, gdzie to niepotrzebne i niedostatecznej ilości informacji w miejscach kluczowych. Jak na przykład w Centrum Kart, w którym obsługuje się dodane karty płatnicze - z przeglądarki komputerowej nie dość, że nie da się doładować konta, to na dodatek nigdzie nie jest napisane, że trzeba zrobić to z aplikacji mobilnej. Takich pierdółek jest mnóstwo i warto byłoby je uporządkować.

Drugi dotyczy prowizji za doładowania. 1,9% to dużo za dużo i prowizja odstrasza trochę przed używaniem SkyCasha jako awaryjnej portmonetki mobilnej, na której mimo możliwości obciążania karty trzyma się środki “na wszelki wypadek”.

Trzeci zarzut jest zarazem mocno życzeniowy. SkyCashem nie można płacić w fizycznych sklepach. PeoPay z płatnościami w Biedronce, jakby był niewygodny, pokazał, że da się to zorganizować. Może jest to nieco niewygodne, ale działa. Gdyby SkyCashem dało się płacić w sklepach stacjonarnych… W końcu porzuciłabym bezpośredni kontakt z bankami, kartami, które gubię regularnie i zapomniała o konieczności pamiętania o zabieraniu gotówki czy kart!

Bo używanie płatności mobilnych jest, tak po prostu, wygodne

Telefon mam zawsze przy sobie, a zaletą na przykład takiego SkyCasha jest to, że działa nie tylko na bateriożernych smartfonach, ale i prostszych ficzerfonach. Takich, które dziś można kupić już za 150-200 złotych i w których bateria zapewnia kilka dni działania.

Wychodząc z domu nie zastanawiam się, który telefon zabrałam - moje pieniądze są dostępne zawsze i wszędzie. Ba, w razie jakiejś awarii mogę nawet pożyczyć na szybko czyjś telefon, zainstalować SkyCasha i go użyć do na przykład wybrania pieniędzy.

Gdyby więcej osób używało SkyCasha, może mogłabym zapomnieć o robieniu przelewów, które idą nawet ponad dobę i nie da się ich wykonać w weekendy. Nie musiałabym się martwić, że ktoś sklonuje czy ukradnie mi kartę.

Nie martwię się nawet o stabilność i bezpieczeństwo. Wielokrotne problemy z platformami bankowymi, gdy system miesza przelewy lub po prostu uniemożliwia płatności kartami (ostatnio było takich sporo), sytuacje, w których bank wycofuje ważną dla mnie funkcję i de facto odcina mnie na jakiś czas od moich środków przekonują mnie, że nie można ufać nikomu i niczemu. Trzeba zawsze mieć zapas w postaci drugiego, niezależnego środka płatniczego lub gotówki.

Mówiąc szczerze, bankom ufam mniej, a co za tym idzie nie przekonują mnie aplikacje do mikropłatności tworzone przez banki lub operatorów telekomunikacyjnych. Zbyt często słyszę i odczuwam wprowadzane naprędce zmiany, nowe regulaminy i ograniczenia. W zasadzie zawsze, gdy produkt staje się dobry, pojawia się jakiś problem. Mój mobilny portfel ma być niezależny od fochów gigantów.

Próbowałam również innych rozwiązań - Portmonetka IKO, PEO Pay, UPAID i innych. Problem w tym, że albo są tak nieczytelne i skomplikowane, że odstaszają na samym początku, albo spełniają tylko 2-3 funkcje, mają ograniczenia i koniec końców okazuje się, że zamiast z jednej trzeba korzystać z 2-3 aplikacji, ogarniać je, doładowywać i tak dalej. To bez sensu.

Od mobilnego portfela oczekuję międzyplatformowości, szybkości, możliwości doładowania i podłączenia karty, zestawu usług, możliwości skorzystania z bankomatów i możliwości płatności w sieci i w sklepach stacjonarnych. SkyCash kuleje w przedostatnim i nie ma ostatniego. Resztę spełnia.

Trochę szkoda, że jako niezależny gracz ma pod górkę z popularyzacją usług.

Mimo wszystko po rozczarowaniu bankami SkyCash zaskoczył mnie bardzo pozytywnie.

P.S. Nie, nikt nie sponsorował tego wpisu i chwalę sama z siebie. Za każdą taką sugestię w komentarzach zbanuję.