Everybody hates Apple

Autorem tekstu jest Bartosz Szyma z EquityMagazine.pl

Spoglądając na zachowanie rynku przez ostatnie sześć, siedem miesięcy, nie sposób nie odnieść wrażenia, że oto na naszych oczach rozgrywa się batalia między zwolennikami teorii o efektywnym rynku i jej przeciwnikami. Starcie to odbywa się na gruncie "praktycznym", a dokładniej na akcjach jednej z najbardziej znanych spółek - Apple Inc. (NASDAQ:AAPL). Oto spółka uznawana do niedawna za lokomotywę hossy w przeciągu pół roku straciła na wartości prawie o 50%

Przy tak gwałtownym spadku kursu wyjaśnienie nasuwa się samo - gwałtowne pogorszenie wyników. Otóż nie do końca, można wręcz powiedzieć, że jest dokładnie na odwrót - spółka co roku pokazuje lepsze wyniki:

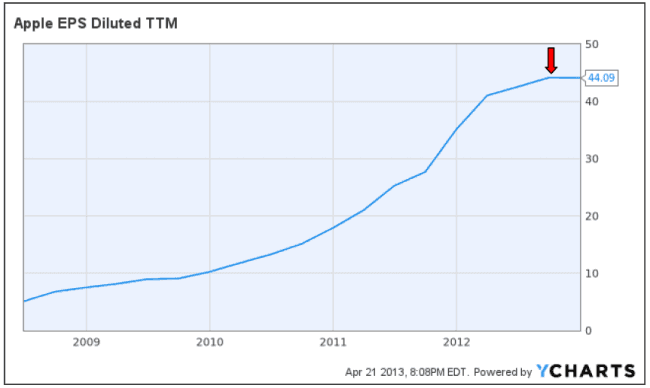

Przez ostatnie 5 lat AAPL zwiększył zysk na akcję o 863%

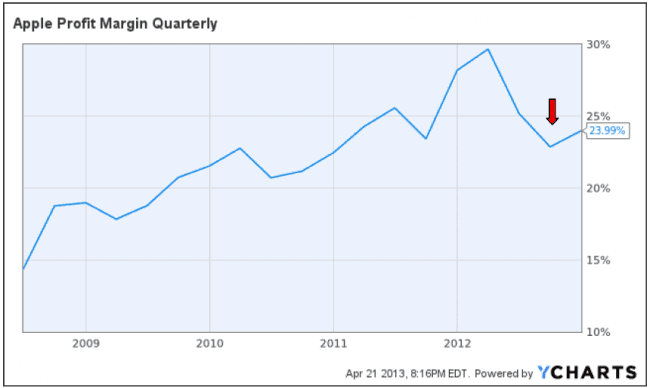

Pierwszym argumentem wysuwanym przez niedźwiedzie jest kwestia obaw o spadające marże, jednakże zarówno rentowność sprzedaży, jak i marża brutto są na bardzo wysokich poziomach, czerwone strzałki wskazują raport, po którym na wykresie akcji spółki obserwujemy formację wodospadu:

Wskaźnik P/E spółki, począwszy od 2009 znajdował się w przedziałach:

• 2009: 12-22

• 2010: 18-22

• 2011: 14-20

• 2012: 12-17

• 2013: 12-8.8

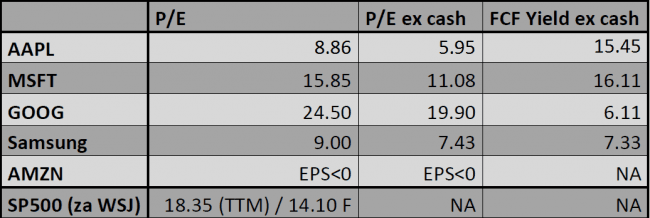

Obecnie poziom wskaźnika P/E dla AAPL wynosi 8.86, dla porównania P/E dla spółek o zbliżonym profilu:

Na pierwszy rzut oka najbardziej uprawnione wydaje się porównanie do Samsunga, aczkolwiek obie te spółki konkurują ze sobą tylko w wąskim wycinku swojej działalności - np. Samsung produkuje również sprzęt AGD, natomiast AAPL sporo zarabia na swoim iStorze. Pomimo iż na rynku smartphonów (najbardziej lukratywna część biznesu Apple odpowiadająca za ok 50% zysków spółki) dominują urządzenia działające pod Androidem, a iOSy stanowią zaledwie 24% tego rynku, to Apple udało się zebrać aż 61.2% zysków jakie generują smartphony (natomiast Samsung przy udziale w rynku na poziomie 30.6%, zbiera analogicznie 7.1%). Co ciekawe rynek ten jest o tyle trudny, że poza Applem i Samsungiem pozostali gracze znajdują się pod kreską (z drobnymi wyjątkami). Obecnie Google zainteresowane jest głównie przyzwyczajeniem użytkowników do korzystania z zaproponowanego przez siebie oprogramowania, w związku z czym Android wychodzi mniej więcej na zero (mówimy o koszcie wytworzenia oprogramowania i sprzedaży smartphonów Googla).

Wracając do samego Appla - nie pierwszy raz już widzimy, że rynek reaguje wyprzedażą w sytuacji, kiedy spółki chwalą się coraz lepszymi wynikami. W przypadku producenta iPhonów wyniki za ostatnie cztery kwartały raczej okazały się lepsze niż konsensus:

Pozostaje zadać sobie pytanie czy wyprzedaż była uzasadniona - biorąc pod uwagę olbrzymią ilość gotówki (i płynnych aktywów), jaką dysponuje spółka (po raporcie styczniowym było to ok. 140 mld dolarów), fakt iż AAPL jest bardzo tani w porównaniu do spółek o podobnej charakterystyce biznesu (szczególnie po przeliczeniu P/E po wyłączeniu gotówki) oraz dynamicznie rozwijający się rynek smartphonów (w 2012 ilość sprzedanych urządzeń wzrosła o 42% r/r, a prognozy analityków wskazują na możliwość dalszego rozwoju w tempie 13-17% rocznie), mamy dwie możliwości. Albo uczestnicy rynku doszczętnie zdurnieli albo sytuacja Apple jest gorsza niż ta z jaką mierzą się Grecy.

Mam wrażenie, że na naszych oczach po raz kolejny odbywa się spektakl "rynku efektywnego". Całkiem prawdopodobne, że w momencie, kiedy czytacie te słowa, tajemnica została rozwiązana i Apple albo jest bankrutem, albo rynkowe niedźwiedzie szukają kolejnego powodu, dla którego warto sprzedawać akcje spółki (kolejnego zakładając, że zysk nie spadł o 50%, a marże pozostały na poziomach zbliżonych do poprzednich kwartałów).

Warto pamiętać, że często jest tak, że przełamanie negatywnego sentymentu zajmuje spółce kilka - kilkanaście miesięcy. Tak czy inaczej wydaje się, że uparte byki są w nieco łatwiejszej sytuacji - jeżeli argumenty niedźwiedzi się potwierdzą, to ich skutki powinny być widoczne już w wynikach za Q3. Aczkolwiek, o ile historia lubi się powtarzać, to wyniki lepsze od oczekiwań spowodują co najwyżej zmianę argumentacji, a kurs dalej będzie spadał, aby tym silniej wystrzelić w górę, kiedy spółka po raz trzeci, piąty, czy dziesiąty udowodni swoją siłę.

Nie tak dawno podobny spektakl można było obserwować na walorach Activision-Blizzard, które obecnie znajdują się w pobliżu historycznego maksimum. Co ciekawe, jeżeli byki nie mają racji i sytuacja okaże się bardzo zła, paradoksalnie kurs spółki może znacząco odbić, ponieważ ukontentowane potwierdzeniem swoich tez niedźwiedzie zaczną realizować zyski. Na rynku nic tak nie szkodzi notowaniom, jak niepewność. Tak czy inaczej zapowiada się ciekawy spektakl, który powinien pomóc ochłodzić rozpalone głowy ludzi, którzy uważają, że rynek jest efektywny, a analiza fundamentalna pozwala podejmować dobre decyzje.

Sytuacja finansowa AAPL może być wyśmienita, jednakże z rynkiem nie wygra nawet najbogatsza spółka świata - w krótkim terminie oczywiście.